Dow Jones est il cohérent ? Repris par tous les médias, suivis par des milliards de personnes, connus de presque tous et même de ceux qui ne s’intéressent pas à la bourse, ce sont les indices boursiers. Ils sont globalement peu nombreux à faire parler d’eux. Chaque pays a bien sûr son indice phare, comme le CAC 40 pour la France bien sûr, le FTSE100 pour la Grande Bretagne, ou le DAX30 pour l’Allemagne, mais il en est quelques-uns plus connus encore, car ils « représentent » le principal marché action mondial, je veux parler de Wall Street, la bourse américaine. J’ai nommé essentiellement le Nasdaq, indice des valeurs technologiques, et qui a fait parlé de lui ces dernières années, pas forcément en bien d’ailleurs, le S&P500, qui reprend les 500 plus importantes capitalisations américaines, et bien entendu le Dow Jones Industrial Average (DJIA), ou Dow Jones pour les intimes, un des plus vieux indices au monde.

Seulement voilà, il y a un « hic », et si j’ai mis « représentent » entre guillemets, ce n’est pas innocent. Voyons pourquoi…

Comment se calcule un indice boursier ? On pourrait imaginer plusieurs méthodes:

– l’une prenant à égale considération chacune des actions le composant : une simple moyenne arithmétique permettrait alors d’obtenir les variations de l’indice.

– une autre prenant en pondération la capitalisation boursière de chacune des sociétés le composant : plus la société a une capitalisation boursière importante (nombre d’actions x valeur de l’action), plus elle a un poids important dans l’indice. Il suffit alors d’une moyenne pondérée pour obtenir les variations de l’indice.

– ou encore une pondération en fonction des volumes échangés, donnant plus d’importance aux variations « vraies » qu’à celles dues à une faible liquidité.

La méthode la plus courante est la seconde, avec quelques variantes, comme la prise en compte du flottant, c’est à dire la prise en compte du nombre d’actions en circulation sur le marché plutôt que le nombre d’actions total. C’est le mode de calcul retenu pour le CAC 40 par exemple.

Mais il en est une un peu plus particulière, et bien moins « logique » (enfin, tout dépend de la logique retenue et du but recherché) : celle du Dow Jones justement, qui prend en compte en pondération la valeur de l’action : plus une action est chère, plus elle a un poids important dans l’indice.

Or qu’a à avoir la valeur d’une action avec la valeur de la société correspondante, puisque cette valeur ne dépend que du nombre d’actions émises ? Pourquoi une action à 200 euros pèserait-elle plus qu’une action à 100 euros, alors qu’il suffirait à la société dont les actions valent 100 d’effectuer un regroupement pour revenir au niveau de la première, voire la dépasser ?

Ainsi, Alstom, qui vient d’effectuer un regroupement d’une nouvelle action pour 10 anciennes, faisant mécaniquement passer son cours de 3 à 30 euros, aurait vu son poids dans un éventuel indice calculé de la sorte être multiplié par 10 ! Ou encore récemment Air Liquide, qui a divisé par deux le nominal de ses actions pour les rendre plus abordables et plus liquides, aurait vu son poids divisé par deux d’un coup.

C’est pourtant le mode de calcul retenu pour le Dow Jones ! Déjà qu’avec seulement 30 valeurs, il est sensé donner une représentation (objective ?) du marché action américain…, on est en droit de se demander pourquoi ? Peut-être, ou même sûrement en raison de l’importance médiatique vue en introduction. Car un indice boursier est un excellent moyen de propagande interne et externe, un excellent moyen d’entretenir l’illusion et la confiance du consommateur, et donner à l’international l’image d’une économie forte et en pleine croissance.

Et un tel mode de calcul paraît idéal : plus l’action est performante, plus elle monte, plus elle prend du poids dans l’indice. Au contraire, une société moins florissante, dont le cours de l’action baisse et pourrait peser sur l’indice, le fera de moins en moins au fur et à mesure qu’elle baisse. Pratique, non ?

C’est ainsi qu’à peine 6 ans après l’éclatement de la bulle de 2000, le Dow Jones a franchi en octobre dernier ses plus hauts historiques, volant depuis de records en records. Dans le même temps, le Nasdaq est encore en repli de près de 50% par rapport à ses records, tandis que le CAC 40 devrait encore prendre environ 15% pour rejoindre ses sommets de 2000.

D’accord, me direz-vous, mais est-ce que la bonne forme du Dow Jones n’est-elle pas tout simplement le reflet d’un certain « fly to quality » (autrement dit une attirance des investisseurs vers les actions qui paraissent plus solides), et de la bonne performance des actions de l’économie dite traditionnelle, face aux valeurs plus technologiques ?

Pour voir clairement les choses, nous verrons dès demain dans le détail les différences qui résultent des différents modes de calcul…

…

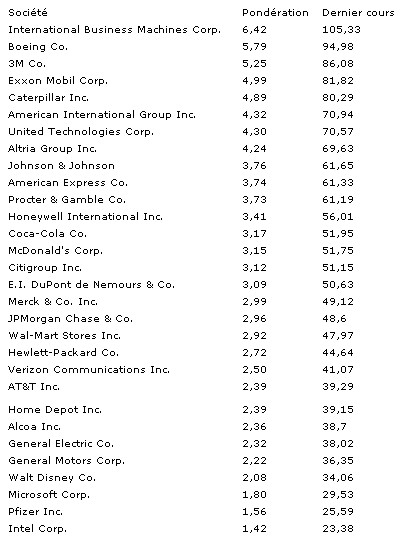

Comme annoncé hier dans la 1ère partie, voyons donc la pondération actuelle de l’indice, obtenue sur le site même du Dow Jones, et le dernier cours, qui montre bien le rapport cours/pondération :

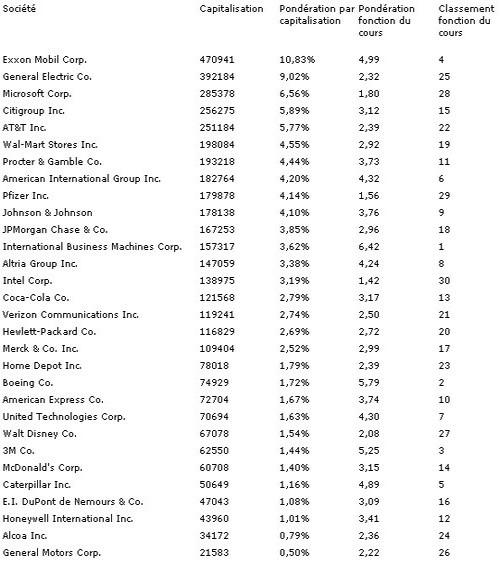

Et regardons ce que donnerait un classement effectué à partir de la capitalisation actuelle de ces même 30 valeurs :

Sans tout relever point par point, on note quand même de belles divergences entre les deux classements, comme General Electric, Microsoft, AT&T, Pfizer, ou encore Boeing, 3M ou Caterpillar… Quand on sait que moins de la moitié seulement des valeurs composant le Dow Jones ont dépassé à ce jour leur plus haut de l’an 2000, alors que le DJ est lui plus de 14% au delà de ce même plus haut, on comprend mieux l’importance du mode de calcul d’un indice dans le résultat obtenu. Il serait ainsi intéressant de pouvoir recalculer le DJ sur ces dernières années avec une pondération à partir de la capitalisation boursière des sociétés le composant, c’est ce que nous verrons dès demain avec l’article de Gilles Caye intitulé « Indices US : les différents modes de calculs et représentations graphiques »

En attendant, avec une forte concentration des sociétés ayant dépassé leur plus haut en tête du classement (et par force, compte tenu de la pondération retenue), nous avons là l’explication du très bon comportement du Dow Jones, en comparaison du Nasdaq, du SP500, ou des indices européens. Quant à sa représentativité du marché boursier américain, ou de la santé de l’économie américaine, c’est une autre histoire… Une très bonne raison en tout cas de regarder différemment et avec du recul le Dow Jones par rapport aux autres indices…

A bon entendeur…